")

DEF: Cos’è e perché dovrebbe interessarti!

È online il nuovo format ‘Parliamo di…‘, a cura di CNA Pensionati e Patronato Epasa-Itaco.

È stato pensato per rendere più fruibile ed immediata la consultazione delle principali pubblicazioni politico-istituzionali nel Paese.

La prima uscita è una guida alla lettura dedicata al DEF 2023, il Documento di Economia e Finanza.

Il commento di Antonio Licchetta, Responsabile Nazionale CNA Politiche Sociali e Previdenza.

Il DEF 2023 riporta ben 21 disegni di legge “collegati” a completamento della manovra di bilancio 2023-2025. Di questi al momento solo 3 sono quelli già presentati presso uno dei due rami del Parlamento. Scopri quali sono quelli più attinenti al welfare e alle politiche sociali.

Che cos’è il DEF?

Il DEF – Documento di economia e finanza è il principale documento programmatico che il Governo redige annualmente per presentare le linee guida della politica economica e finanziaria del Paese. È dunque una sorta “guida” che consente di capire che strada sta percorrendo l’Italia, ovvero oltre ad analizzare le condizioni economiche e le principali sfide che il Paese deve affrontare, illustra anche le politiche e le riforme che il Governo intende attuare per affrontare tali sfide. In pratica, il DEF rappresenta il piano economico del Governo per l’anno in corso e i successivi.

Leggi di più...

- Il DEF, infatti, nel quadro di coordinamento delle politiche economiche degli Stati membri dell’Unione europea nel contesto del cosiddetto Semestre europeo, traccia – in una prospettiva di medio-lungo termine – gli impegni (sul piano della politica economica e della programmazione finanziaria) e gli indirizzi (sul versante delle diverse politiche pubbliche adottate dall’Italia per il rispetto del PSC – Patto di Stabilità e Crescita europeo).

I due rami del Parlamento sono tenuti a esprimersi sul DEF attraverso la votazione di atti di indirizzo (risoluzioni) in tempo utile per la trasmissione al Consiglio dell’Unione europea e alla Commissione europea, di solito entro il 30 aprile, del Programma di Stabilità e del Programma Nazionale di Riforma. La risoluzione può contenere integrazioni e modifiche del documento stesso.

Il DEF è formato essenzialmente da tre sezioni[1], che verranno analizzate nello specifico, in particolare rispetto a tutte quelle policy che interessano i pensionati.

[1] Sezione I – Programma di Stabilità, Sezione II – Analisi e tendenze della finanza pubblica, Sezione III – Programma Nazionale di Riforma.

Da quante sezioni si compone?

Il DEF si compone di tre sezioni.

Leggi di più...

- il Programma di Stabilità, richiesto a fine di controllo da parte dell’Unione europea, descrive il quadro macroeconomico dello Stato, gli obiettivi di finanza pubblica per gli anni successivi e le strategie di bilancio per raggiungerli, tenendo in considerazione la sostenibilità nel lungo periodo;

- le Analisi e le tendenze di finanza pubblica, dove sono riportati i risultati e le previsioni dei principali settori di spesa, del conto di cassa del settore pubblico e del bilancio statale, oltre alla programmazione delle risorse destinate alla coesione territoriale;

- il Programma Nazionale di Riforma, anche questa una documentazione da presentare agli organismi di competenza dell’Unione europea, che contiene l’aggiornamento delle strategie di riforma in relazione al periodo storico-economico in corso.

Il DEF e i Pensionati

Per quanto riguarda la cornice delle regole dell’Unione europea, il DEF 2023 si inserisce in un contesto nel quale la Commissione europea ha dichiarato di voler determinare, a partire dal 2024, la cessazione della cd. “sospensione” dal Patto di Stabilità e Crescita, attivata nel 2020 ed estesa fino al 2023 in risposta alle conseguenze economiche della pandemia da Covid-19, al fine di assicurare agli Stati membri il necessario spazio di manovra per affrontare le crisi determinate proprio dall’emergenza pandemica e poi dalla successiva invasione dell’Ucraina.

Leggi di più...

Rispetto all’iter parlamentare, in questa occasione – dopo le note vicissitudini politiche – le Camere hanno esaminato il DEF, congiuntamente all’annessa Relazione al Parlamento, il 28 aprile approvando a maggioranza assoluta dei componenti le risoluzioni di maggioranza riferite sia alla Relazione che al DEF.

Rispetto alle principali policy d’interesse per i pensionati, il DEF 2023 sembra riconoscere la “Salute” come una filiera strategica con significative esternalità positive (ricerca pubblica, investimenti nei centri clinici, produttività di popolazione in migliore salute) e una valenza importante di sicurezza nazionale e di grande valore economico. Nella parte “propositiva”, inoltre, emerge l’obiettivo e l’intenzione di superare la frammentazione dell’assistenza medica in ottemperanza agli obiettivi del PNRR. Un problema, quello della frammentazione, che riguarda le persone con bisogni sanitari complessi, in gran parte anziani. Queste persone richiedono infatti cure da diversi fornitori in diversi contesti sanitari e senza una buona integrazione (in primis) dell’assistenza primaria e domiciliare possono incorrere in servizi sproporzionati e poco coordinati, nel tentativo di soddisfare i propri bisogni insoddisfatti. L’obiettivo dunque sembra essere quello di “sanare” un rilevante danno sociale ed economico che da tempo sta minando uno dei diritti fondamentali garantiti dalla Costituzione.

Sul tema “Pensioni”, il DEF 2023 – analizzando complessivamente la politica di bilancio del Paese – permette di capire lo “stato dell’arte” e le tendenze che consentono di garantire la sostenibilità del sistema pensionistico italiano.

Leggi il commento di Antonio Licchetta

Se la Legge di Bilancio rappresenta il più importante documento economico-politico identitario del relativo Governo in carica, il DEF ne fornisce apprezzabili anteprime. Questi due atti formali suggeriscono, inoltre, quali urgenze e priorità il Governo intende affrontare nell’anno di riferimento, con la conseguente indicazione di risorse economiche da (e da dove) reperire, per spese prioritarie da sostenere.

Leggi di più...

…In quest’ottica, gli interventi affidati ai disegni di legge allegati al DEF e collegati alla manovra di finanza pubblica, sono indicativi rispetto alle vere priorità e urgenze del Governo in carica. In altri termini, “i collegati” contengono interventi certamente rilevanti nell’agenda di Governo, ma meno urgenti di altri, specie se non ancora formalmente presentati in uno dei rami del Parlamento. Questi ultimi rispondono spesso anche alle promesse distribuite ai cittadini in campagna elettorale, delle quali bisogna pur dare conto all’elettorato di riferimento.

In allegato al DEF 2023 il Governo ha dichiarato collegati alla decisione di bilancio 21 disegni di legge complessivi, 3 dei quali già presentati in Parlamento e 18 non ancora presentati.

I 3 “collegati” già presentati alla Camera o al Senato contengono una “Delega al Governo per la riforma fiscale”, una “Delega per incentivi alle imprese” e “Disposizioni per l’attuazione dell’autonomia differenziata”. Temi, questi, su cui è già avviato ed è in corso un interessante dibattito politico e tecnico tra gli addetti ai lavori, facilitato dai testi di legge dai quali è possibile trarre spunto e indicazioni.

Non altrettanto può dirsi sugli altri 18 temi collegati alla decisione di bilancio, perché i rispettivi disegni di legge non sono stati ancora presentati in Parlamento, e perciò non si dispone, ad oggi, di un testo dal quale è possibile intravedere l’architettura generale del futuro intervento. Eppure si tratta di temi e materie di una certa rilevanza, come ad esempio, per le politiche sociali:

- “Interventi in materia di disciplina pensionistica”;

- “Misure a sostegno delle politiche per il lavoro”;

- “Interventi a favore delle politiche di contrasto alla povertà”;

- “Codice in materia di disabilità”;

- “Semplificazioni in materia scolastica”.

Alcuni dei temi di cui sopra, in verità, sono già stati oggetto di interventi di una certa rilevanza da parte del Governo, mentre altri, come le pensioni, sono oggetto di appositi tavoli tecnici, aperti presso il Ministero del Lavoro e saltuariamente convocati.

In ordine ai primi, e cioè ai temi già oggetto di interventi, il riferimento è alle “Misure a sostegno delle politiche per il lavoro” e agli “Interventi a favore delle politiche di contrasto alla povertà”, per i quali il recente Decreto-Legge n. 48/2023 (“Decreto Lavoro”) è intervenuto con una serie di misure tanto a sostegno delle politiche per il lavoro quanto, appunto, di contrasto alla povertà.

Sul contrasto alla povertà, in particolare, il “Decreto Lavoro” è intervenuto con l’introduzione, dal 1° settembre 2023, della nuova misura denominata “Supporto per la formazione e il lavoro”, che dal 1° gennaio sarà affiancata dall’ “Assegno di inclusione” quale misura nazionale, quest’ultima, di “contrasto alla povertà, alla fragilità e all’esclusione sociale delle fasce deboli attraverso percorsi di inserimento sociale, nonché di formazione, di lavoro e di politica attiva del lavoro”. Quale la differenza tra le due?

In estrema sintesi si può affermare che la prima (il Supporto per la formazione e il lavoro) è esclusivamente una misura di attivazione al lavoro e di politiche attive, mentre la seconda (Assegno di inclusione) continua a tentare, come il Reddito di cittadinanza, di tenere insieme in un unico istituto politiche attive e lotta alla povertà.

Diversi sono anche destinatari, importo e durata: il Supporto è diretto ai c.d. “occupabili”, da intendersi per tali i soggetti di età compresa tra i 18 e i 59 anni, ha durata massima complessiva di 12 mensilità e importo mensile di 350 euro; l’Assegno di inclusione, invece, spetta ai nuclei familiari all’interno dei quali vi sia almeno, alternativamente, un minore di 18 anni, un componente con almeno 60 anni di età, oppure un disabile. Inoltre, salvo leggere differenze, importo e durata dell’Assegno ricalcano quanto già previsto per il Reddito di cittadinanza.

L’altro disegno di legge di una certa rilevanza, collegato alla manovra e non ancora presentato in Parlamento, è il previsto “Codice in materia di disabilità”. Dal termine utilizzato dall’estensore verrebbe da pensare che si tratti di una sorta di raccolta delle diverse leggi in vigore in materia di disabilità. Se così fosse, l’intento sarebbe certamente meritorio, soprattutto alla luce della stratificazione normativa di cui soffre la materia e delle diverse misure, anche regionali o comunali, attualmente in vigore nell’ordinamento.

Di contro però, una siffatta ipotesi crea non poche perplessità laddove si consideri che è in atto un importante percorso di produzione normativa su tali tematiche, che renderebbero la previsione di un “codice delle leggi” sulla disabilità quanto meno prematuro. Il riferimento è, ad esempio, al Disegno di legge recante “Deleghe al Governo in materia di politiche in favore delle persone anziane” (AS 977), che pure contiene diverse e importanti misure innovative sulla disabilità o, ancora, all’enorme attività prevista dalla Missione 6 del PNRR sulla salute. Insomma, “Codice in materia di disabilità” e percorsi normativi attualmente in essere si pongono, a parere di chi scrive, in preoccupante contrasto tra loro.

Tornando al Disegno di legge collegato, ma non ancora presentato in Parlamento, sulla disciplina pensionistica, l’unica vera novità, al momento in cui si scrive, è data dalla istituzione dell’Osservatorio per il monitoraggio e la valutazione dell’impatto della spesa previdenziale, avvenuta con Decreto n. 41/2023 del Ministro del Lavoro e delle Politiche Sociali.

L’Osservatorio, composto da un massimo di 15 componenti, avrà durata di 3 anni e lo scopo di produrre approfondite analisi sulla spesa previdenziale e fornire “dossier di approfondimento anche in vista dei tavoli tecnici fra il Ministro e le organizzazioni sindacali e datoriali”, di cui si è fatto cenno in apertura di questo scritto e nei quali è ovviamente presente anche la CNA.

Questi i temi principali, in materia di politiche sociali e welfare, affidati dal Governo a diversi disegni di legge collegati alla decisione di bilancio.

Resta da capire in che modo si intenda procedere per contrastare quella che davvero rappresenta, a tutti gli effetti, la vera emergenza del Paese, ovvero quella demografica. Il tasso pericolosamente basso di natalità impone riflessioni che vadano oltre l’Assegno Unico Universale e che inizino a considerare anche altre possibili soluzioni, come quelle legate, ad esempio e con un approccio oggettivo, alle politiche migratorie.

Approfondisci

Pensioni

Sezione I - Programma di Stabilità

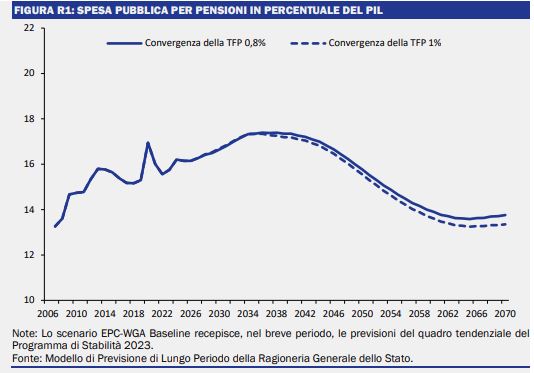

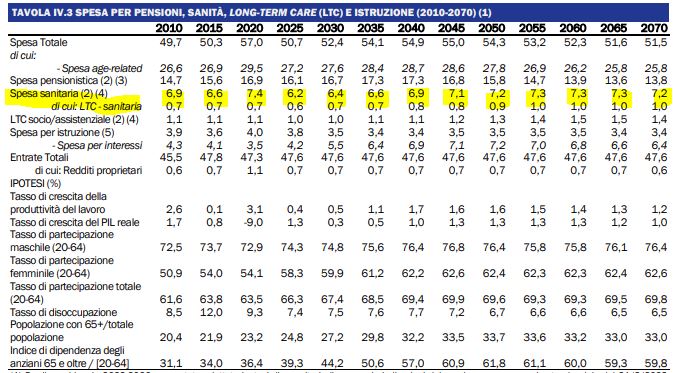

Nel capitolo “Analisi di sostenibilità del debito pubblico” è presente un focus dedicato a “Le tendenze di medio-lungo periodo del sistema pensionistico italiano”[1].

La valutazione sulla sostenibilità di lungo periodo delle finanze pubbliche italiane, infatti, richiede la formazione di previsioni sugli andamenti della spesa connessa all’invecchiamento della popolazione e, in particolare, della spesa per pensioni in rapporto al PIL. La figura selezionata è una fotografia su questi andamenti e su queste previsioni.

Andamento storico e previsioni di lungo periodo

Dopo la crescita del triennio 2008-2010, imputabile esclusivamente alla fase acuta della recessione, il rapporto fra spesa pensionistica e PIL ha continuato a salire a causa dell’ulteriore fase di contrazione economica degli anni successivi. A partire dal 2013, in presenza di un andamento di crescita più favorevole e della graduale prosecuzione del processo di innalzamento dei requisiti minimi di accesso al pensionamento, il rapporto fra spesa pensionistica e PIL decresce per circa un quinquennio fino a raggiungere il 15,2 per cento nel 2018. Negli anni 2019- 2022, il rapporto tra spesa pensionistica e PIL aumenta con un picco in corrispondenza del 2020. La spesa in rapporto al PIL cresce significativamente a causa della forte contrazione dei livelli di PIL dovuti all’impatto dell’emergenza sanitaria nella sua fase iniziale e più acuta. Tuttavia, tale andamento è fortemente condizionato anche dall’applicazione delle misure in ambito previdenziale contenute nel decreto-legge n. 4/2019 convertito con L. n. 26/2019 (tra cui la cd. “Quota 100”), le quali, favorendo il pensionamento anticipato, determinano un incremento del numero di pensioni in rapporto al numero di occupati. Nel biennio 2023-2024, le previsioni scontano gli effetti della significativa maggiore indicizzazione delle prestazioni imputabili al notevole incremento del tasso di inflazione registrato nella parte finale del 2021 e previsto fino al 2023.

Nel decennio seguente, quindi, la crescita del rapporto tra spesa per pensioni e PIL accelera fino a raggiungere il picco del 17,4 % del 2036. Il rapporto tra spesa pensionistica e PIL mostra quindi una sostanziale stabilità nel successivo quinquennio. Nel periodo in analisi, l’andamento del rapporto tra spesa pensionistica e PIL è ascrivibile principalmente all’aumento del numero di pensioni rispetto al numero degli occupati dovuto all’ingresso in quiescenza delle generazioni del baby boom che viene solo in parte compensato dall’innalzamento dei requisiti minimi di accesso al pensionamento e dall’effetto contenimento degli importi pensionistici esercitato dalla graduale applicazione del sistema di calcolo contributivo sull’intera vita lavorativa.

***

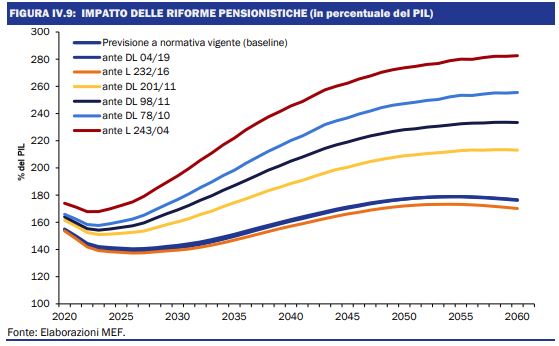

In questa immagine invece è riportata una simulazione degli effetti favorevoli che le politiche intraprese in ambito pensionistico possono avere sul rapporto tra debito e prodotto interno lordo nel lungo periodo.

Si nota come l’impatto delle riforme pensionistiche che si sono succedute nel corso degli ultimi 20 anni, culminati nelle riforme del 2011 (cd. “Legge Fornero”), hanno contribuito a rafforzare significativamente la sostenibilità del debito pubblico.

[1] DEF 2023, Sezioni I – Programma di Stabilità, pp. 117 – 121.

Sezione II - Analisi e tendenze della finanza pubblica

Nel capitolo III “Analisi dei principali settori di spesa” si esaminano due rilevanti settori [1] della spesa pubblica: prestazioni sociali in denaro (in cui è preponderante la spesa per pensioni) e sanità.

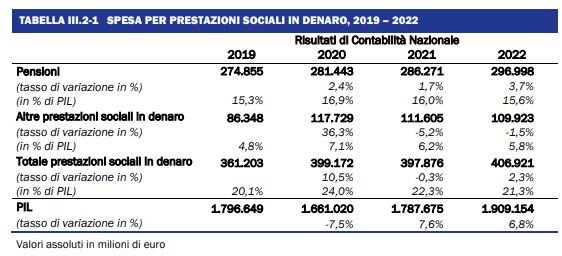

La spesa per prestazioni sociali in denaro nel 2022 è ammontata a circa 407 miliardi di euro registrando un’incidenza in rapporto al PIL pari al 21,3 per cento, in riduzione rispetto al 2021 di un punto percentuale, mantenendosi comunque 1,2 punti percentuali superiore al livello del 2019. La complessiva spesa per prestazioni sociali in denaro nel 2022 ha registrato una crescita del 2,3% rispetto all’anno 2021. Nel dettaglio, si segnala in particolare:

- per quanto concerne la spesa pensionistica (+3,7%), l’indicizzazione ai prezzi applicata è stata pari a +1,9 per cento, gli altri fattori di incremento afferiscono al saldo tra le nuove pensioni liquidate e le pensioni eliminate, sia in termini numerici sia di importo, nonché alle ricostituzioni di importo delle pensioni in essere e arretrati liquidati.

Il saldo netto di incremento, dopo la parentesi pandemica, sempre di più è dovuto – oltre alle misure di flessibilità in uscita dal lavoro – ai progressivi effetti della transizione demografica che negli anni coinvolgerà coorti di pensionandi sempre più consistenti.

- per quanto concerne la spesa per le altre prestazioni sociali in denaro (-1,5% rispetto al 2021), l’andamento, in particolare, è condizionato da una significativa riduzione della spesa per ammortizzatori sociali e per altri assegni e sussidi assistenziali, solo parzialmente compensata dal significativo incremento di spesa per trattamenti di famiglia [2] e dagli incrementi di spesa per prestazioni di liquidazioni di fine rapporto.

Andamento storico della spesa per prestazioni sociali in denaro

Frutto proprio di quanto programmato dai documenti di finanza pubblica, l’andamento storico della spesa può essere differenziato in periodi.

Il rallentamento della dinamica della spesa nel periodo 2010-2018 risulta evidente confrontando tale periodo (tasso di variazione medio annuo pari a circa il 2,0%, prendendo a base l’anno 2009) con il decennio 2000-2009 (tasso di variazione medio annuo pari a circa 4,4%, prendendo a base l’anno 1999) e a maggior ragione con il quadriennio precedente 2006/2009 (tasso di variazione medio annuo pari a circa 4,7%, prendendo a base l’anno 2005). Tale contenimento della dinamica nel periodo 2010-2018 ha contribuito in modo significativo al freno della dinamica della complessiva spesa delle pubbliche amministrazioni e al processo di progressiva stabilizzazione della finanza pubblica.

Nel quadriennio 2015/2019 al contenimento della dinamica della spesa ha certamente contribuito la sostanziale assenza di indicizzazione delle prestazioni ai prezzi nel triennio 2015-2017, per effetto di un tasso di inflazione sostanzialmente nullo nel periodo 2014-2016.

Da un’analisi comparativa tra il periodo 2010- 2018 e il periodo successivo (2019-2022), risulta evidente, anche prescindendo dagli effetti degli interventi adottati negli anni 2020-2022 per contrastare gli effetti economici derivanti dall’emergenza epidemiologica e energetica, il rilevante incremento di dinamica della spesa il quale risulta, al netto dell’indicizzazione, pari al triplo di quello del periodo 2010-2018.

L’ incremento della dinamica della spesa nel quadriennio 2019-2022 è sostanzialmente da ascrivere, come già evidenziato, agli effetti conseguenti da interventi normativi adottati per affrontare il susseguirsi delle emergenze che hanno prodotto un elevato livello di spesa strutturale.

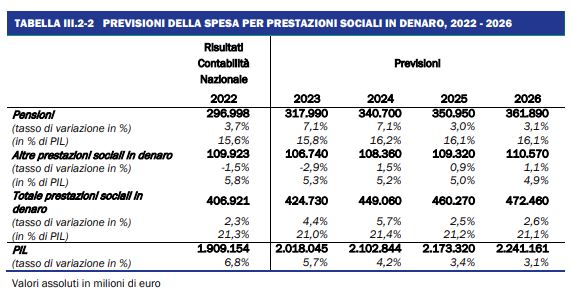

Previsioni

Per l’anno 2023, la stima della spesa per prestazioni sociali in denaro predisposta, a legislazione vigente, è prevista in variazione del +4,4 % rispetto al 2022. In sintesi, il livello complessivo della spesa per prestazioni sociali in denaro contenuto nell’ambito di quanto programmato per il 2023 è stimato in oltre 425 miliardi di euro.

Per quanto concerne la spesa pensionistica (+7,1%), la previsione tiene conto sempre del rapporto tra nuove liquidazioni e cessazioni di pensioni stimate, ma soprattutto della rivalutazione delle pensioni in essere ai prezzi (pari, per l’anno 2023, a 7,3%).

Per quanto concerne la spesa per altre prestazioni sociali in denaro (-2,9%), la previsione tiene conto delle varie misure introdotte con la legge di Bilancio 2023, in particolare la revisione dell’ex-Reddito di Cittadinanza e l’incremento dell’assegno unico per i figli.

In via di sintesi, si stima per l’anno 2023 un livello complessivo della spesa per prestazioni sociali in denaro contenuto nell’ambito di quanto programmato (pari a 425,3 miliardi di euro per l’anno 2023).

[1] DEF 2023, Sezione II – Analisi e tendenze della finanza pubblica, pp. 26 – 45.

[2] Ndr, l’incremento della spesa per trattamenti di famiglia per l’anno 2022 è dovuto all’introduzione da tale anno del c.d. assegno unico e universale, che sul 2022 tuttavia ha operato dal 1°marzo e non su base annua.

Sezione III - Programma Nazionale di Riforma

32Nel capitolo III “Le risposte di policy alle principali sfide del Paese” vengono trattate ed esaminate le principali riforme messe in campo dal governo. In particolare, basandosi su quanto è stato impostato tramite il PNRR, vengono affrontati temi d’interesse come la riforma fiscale[1], le politiche per lo sviluppo demografico e la famiglia[2], un sistema sanitario più efficiente, resiliente e inclusivo[3] e le politiche per l’inclusione sociale e il contrasto alla povertà[4].

Sono proprio queste ultime quelle che vedono i pensionati come principali fruitori e beneficiari. Misure che mirano a facilitare l’uscita dalla condizione di povertà anche attraverso l’eliminazione degli ostacoli che impediscono alle categorie più vulnerabili di partecipare a percorsi di inclusione. Tali sfide sono raccolte nel Piano operativo sociale e dalla Riforma attuata dal “Disegno di legge recante deleghe in materia di politiche in favore delle persone anziane”[5] (c.d. DDL “Anziani”).

Nell’ambito del Piano operativo sociale gli investimenti sinora attivati sono stati destinati in particolare a:

- promuovere l’autonomia delle persone anziane, potenziare i servizi a domicilio per gli anziani;

- finanziare progetti personalizzati di autonomia per le persone con disabilità attraverso una risistemazione degli spazi domestici e la fornitura di dispositivi tecnologici tramite appropriata formazione.

Con il DDL “Anziani”, approvato dal Parlamento lo scorso 23 marzo, si procede nel percorso di miglioramento della qualità del sistema di interventi per gli anziani e soprattutto per gli anziani non autosufficienti.

Il Governo, in sede di adozione dei relativi decreti attuativi, si è impegnato a definire le modalità di reperimento delle opportune risorse, compatibilmente con gli equilibri di finanza pubblica.

Per un approfondimento più dettagliato su questa importante riforma strutturale, si consiglia di consultare questo focus dedicato sul portale Silver Italia sponsorizzato da CNA Pensionati.

Il Governo, infine, si è impegnato ad avviare un altro tavolo di riflessione per elaborare una normativa a sostegno dei caregivers familiari, a partire da una precisa definizione degli stessi e dal riconoscimento dell’attività svolta anche dai caregivers familiari conviventi.

[1] DEF 2023, Sezione III – Programma Nazionale di Riforma, pp. 20 – 22.

[2] Idem, pp. 46 – 48.

[3] Idem, pp. 64 – 68.

[4] Idem, pp. 69 – 71.

[5] V. DDL n.33/2023.

Salute e Sanità

Sezione I - Programma di Stabilità

Nel capitolo IV “Analisi di sostenibilità del debito pubblico” viene analizzato e simulato il “peso” di alcune delle più importanti spese sociali [1] rispetto al rapporto con il PIL.

Rispetto alla spesa sanitaria, si evince – dopo una fase iniziale di riduzione per effetto delle misure di contenimento della dinamica della spesa – una previsione del rapporto fra spesa sanitaria e PIL che presenta un profilo crescente a partire dal 2025 e si attesta attorno al 7,3% nell’ultimo ventennio di previsione. Riguardo le componenti socio-assistenziali della spesa pubblica per LTC – Long Term Care, dopo una fase iniziale di sostanziale stabilità, la componente socioassistenziale della spesa per LTC presenta un profilo crescente in termini di PIL, che si protrae per l’intero periodo di previsione, attestandosi all’1,4% nel 2070.

Prendendo in considerazione gli impegni del Governo, per quanto concerne la spesa sanitaria, la previsione sconta – rispetto alla NADEF del 2022 – gli effetti previsti dalla legge di bilancio per il 2023. Nello specifico, il rifinanziamento del fabbisogno sanitario standard aumenta il livello complessivo di 2.150 milioni nel 2023, di 2.300 milioni nel 2024 e di 2.600 milioni a decorrere dal 2025. Con riferimento alla prima annualità del succitato triennio, una quota dell’incremento, pari a 1.400 milioni, è destinata a fronteggiare i maggiori costi determinati dalla crescita dei prezzi delle fonti energetiche. In via generale, l’aggiornamento dei valori previsionali presuppone una dinamica di crescita della spesa più sostenuta rispetto a quanto preventivato in occasione della predisposizione della NADEF.

Nello specifico, questo significa che il livello del finanziamento dedicato esclusivamente al SSN – Servizio Sanitario Nazionale (tenendo conto delle maggiori risorse previste anche con i recenti provvedimenti presi dal Governo come il cd. Decreto “Bollette”[2]) per il periodo 2023-2025 è pari rispettivamente a 128.869, 131.013 e 131.391 milioni di euro.

[1] DEF 2023, Sezione I – Programma di Stabilità, pp. 113 – 118 e pp. 155 – 158.

[2] D.L. n. 34/2023, art.11, c. 4.

Sezione II - Analisi e tendenze della finanza pubblica

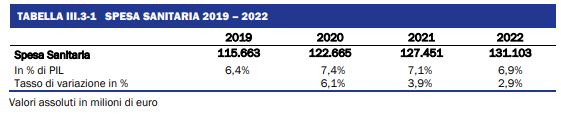

Nel capitolo III “Analisi dei principali settori di spesa”[1] vengono scomposti in varie voci di spesa i finanziamenti statali a favore della sanità, suddividendo l’analisi in Risultati e Previsioni.

Risultati

Nel 2022 la spesa sanitaria è risultata pari a 131.103 milioni di euro, con un tasso di incremento del 2,9% rispetto al 2021. Con riferimento alle singole componenti di spesa, si evidenzia quanto segue:

- la spesa per i redditi da lavoro dipendente è pari a 40.377 milioni, in incremento del 5,7% rispetto al 2021. Tale crescita è legata principalmente agli oneri, inclusivi di arretrati, dovuti al rinnovo contrattuale del personale non dirigente per il triennio 2019-202153. L’aumento dipende anche dagli effetti di disposizioni normative finalizzate alle assunzioni e/o alle stabilizzazioni del personale, anche tenendo conto della valorizzazione della professionalità acquisita durante gli anni della pandemia da Covid-19 oltre che per le attività finalizzate al recupero delle liste di attesa.

- La spesa per i consumi intermedi è pari a 44.426 milioni, in aumento rispetto al 2021 del 3,7%. L’incremento è attribuibile ad entrambe le componenti in cui è possibile scomporre i consumi intermedi, ovvero i prodotti farmaceutici e consumi intermedi diversi dai prodotti farmaceutici. La dinamica per il primo sottoinsieme cresciuta del 9,6% nel 2022 e sconta il meccanismo del pay-back [2]. La spesa imputabile alla restante quota dei consumi intermedi risulta in crescita dell’1,4% e storicamente, l’andamento dei consumi intermedi riflette le misure di razionalizzazione della spesa per l’acquisto di beni e servizi introdotte negli anni, fra le quali:

- lo sviluppo dei processi di efficientamento degli acquisti anche tramite l’utilizzo degli strumenti messi a disposizione dai soggetti aggregatori o dalle centrali di committenza operanti a livello regionale;

- la previsione legislativa di messa a disposizione in favore delle regioni, da parte dell’Autorità nazionale anticorruzione, dei prezzi di riferimento di un insieme di beni e servizi, quale strumento di programmazione e controllo della spesa.

- La spesa per le prestazioni sociali in natura, corrispondenti a beni e servizi prodotti da produttori market, è pari a 41.776 milioni, in diminuzione rispetto al 2021 (-0,5%). Con riferimento alle principali componenti dell’aggregato, si registra quanto segue:

- la spesa per l’assistenza farmaceutica convenzionata è pari a 7.469 milioni, con un incremento dello 0,3% rispetto al 2021. La dinamica in crescita nell’ultimo biennio è presumibilmente attribuibile alla ripresa dei consumi farmaceutici rispetto al 2020, anno di maggiori restrizioni legate all’emergenza sanitaria da Covid-19. In aggiunta, negli ultimi due anni l’aggregato sconta una remunerazione aggiuntiva in favore delle farmacie per il rimborso dei medicinali erogati in regime di SSN;

- la spesa per l’assistenza medico-generica da convenzione è pari a 7.004 milioni, inferiore dell’1,7% rispetto al valore dell’anno precedente. Il decremento è determinato presumibilmente dal minor ricorso all’assistenza medico-generica rispetto al 2021, anno in cui sono state garantite maggiori prestazioni per le attività di contrasto alla diffusione del virus SARS-COV-2;

- la spesa per le altre prestazioni sociali in natura acquistate da produttori market [3] è pari a 27.303 milioni, in decremento dello 0,4% rispetto all’anno precedente, diminuzione che sostanzialmente ricondurre alla chiusura delle attività del Commissario dedicato al contrasto della pandemia.

Previsioni

Nel triennio 2024-2026, la spesa sanitaria è prevista crescere a un tasso medio annuo dello 0,6%; nel medesimo arco temporale il PIL nominale crescerebbe in media del 3,6%. Conseguentemente, il rapporto fra la spesa sanitaria e PIL, pari al 6,3% nel 2024, si stabilizza al 6,2% dal 2025 mantenendosi tale fino alla fine del periodo di previsione. La minore spesa riscontrabile nel 2024 (-2,4%) rispetto al 2023 è dovuta fondamentalmente al venir meno degli arretrati per il rinnovo del triennio 2019-2021 dei contratti del personale dirigente e convenzionato con il SSN.

La previsione riflette anche:

- gli interventi di razionalizzazione dei costi già programmati a legislazione vigente;

- la spesa sanitaria corrente per l’attuazione del PNRR.

[1] DEF 2023, Sezione II – Analisi e tendenze della finanza pubblica, pp. 36 – 43.

[2] Ndr, tetto di spesa per gli acquisti diretti.

[3] Ndr, ricomprende la spesa connessa all’acquisto di prestazioni di assistenza ospedaliera, medico-specialistica, riabilitativa, integrativa, protesica e di altre forme assistenziali erogate da strutture private accreditate.

Sezione III - Programma Nazionale di Riforma

Nel capitolo III “Le risposte di policy alle principali sfide del Paese” è presente il già citato focus sugli impegni del Governo per un sistema sanitario più efficiente, resiliente e inclusivo[1].

Una sfida questa, a valle dei postumi della crisi pandemica, che richiama gli obiettivi posti dalla Missione 6 – Salute del PNRR. Inoltre bisogna ricordare come in Italia, i settori della salute esprimono, inoltre, grande valore economico (occupazione, R&S, investimenti, produzione). Nel 2022 il primo settore per crescita dell’export, al netto degli energetici, è la farmaceutica (+43%), con saldo estero di +9 miliardi. La salute è una filiera strategica con significative esternalità positive (ricerca pubblica, investimenti nei centri clinici, produttività di popolazione in migliore salute) e una valenza importante di sicurezza nazionale. In questo comparto, il perseguimento di un’elevata qualità della spesa pubblica richiederà sempre di più il coordinamento tra politiche sanitarie e industriali.

Tra le priorità di policy, ormai è avviato sull’intero territorio nazionale il percorso di “modelli e standard per lo sviluppo dell’assistenza territoriale nel Servizio sanitario nazionale”[2]. In tale ambito, le Case della comunità e l’Ospedale di comunità rappresentano due strumenti strategici dell’assistenza territoriale di prossimità. Le prime hanno la finalità di promuovere e realizzare progetti di salute, con particolare attenzione alle condizioni legate alla cronicità e alla fragilità del paziente, agevolando la assistenza domiciliare; i secondi si rivolgono ai pazienti che necessitano di interventi sanitari a media-bassa intensità clinica e degenze di breve durata. Il PNRR ha stanziato 3 miliardi per le Case di Comunità con l’obiettivo di realizzarne entro il 2026 almeno 1.350.

Per garantire l’assistenza domiciliare, il Governo sta investendo sulla diffusione della telemedicina durante tutto il percorso di cura, con particolare riguardo ai casi cronici; rilevante è anche la integrazione delle soluzioni di telemedicina con avanzati sistemi digitali sanitari, quali il fascicolo sanitario elettronico, ciò anche al fine di misurare le modalità di erogazione dell’assistenza sanitaria, con particolare riferimento ai casi in cui la stessa richiede, per il medesimo soggetto, interventi in Regioni differenti. Il PNRR al riguardo prevede 4 miliardi ripartiti tra i sub-investimenti:

- Assistenza domiciliare, oltre 2 miliardi e 700 milioni di euro;

- Centrali Operative Territoriali (COT), 280 milioni;

- Telemedicina, 1 miliardo.

I target finali sono:

- per il 2024, almeno 600 Centrali Operative Territoriali (COT);

- per il 2025, almeno 200mila persone assistite attraverso gli strumenti della telemedicina;

- per il 2026, almeno altre 800 mila persone over 65 trattate in assistenza domiciliare con un incremento di almeno il 10% della popolazione over 65;

- sempre per il 2026, il completamento del progetto per l’implementazione degli strumenti di intelligenza artificiale a supporto dell’assistenza primaria.

Altro aspetto qualificante della medicina territoriale riveste l’attività di assistenza sanitaria posta in essere dalle farmacie dei servizi, quali presidi di prossimità per i cittadini.

Sulla digitalizzazione dell’offerta sanitaria, nell’ambito del PNRR l’investimento di più immediato interesse è “Rafforzamento dell’infrastruttura tecnologica e degli strumenti per la raccolta, l’elaborazione, l’analisi dei dati e la simulazione” (1,67 miliardi di euro) è finalizzato a potenziare il FSE – Fascicolo Sanitario Elettronico per garantirne la diffusione su tutto il territorio nazionale e rafforzare il NSIS – Nuovo Sistema Informativo Sanitario, l’infrastruttura e gli strumenti con cui il Ministero monitora i LEA – Livelli Essenziali di Assistenza e programma i servizi sanitari. Attraverso il lavoro dei medici generici verrà uniformata la raccolta dei dati e le cartelle cliniche verranno aggiornate continuamente. Inoltre, verrà creato un archivio centrale e si provvederà al supporto finanziario alle Regioni che adotteranno la piattaforma FSE.

[1] DEF 2023, Sezione III – Programma Nazionale di Riforma, pp. 64 – 68.

[2] V. DM 77/2022.

Focus: Inflazione e sussidi per il caro energia

Sezione I - Programma di Stabilità

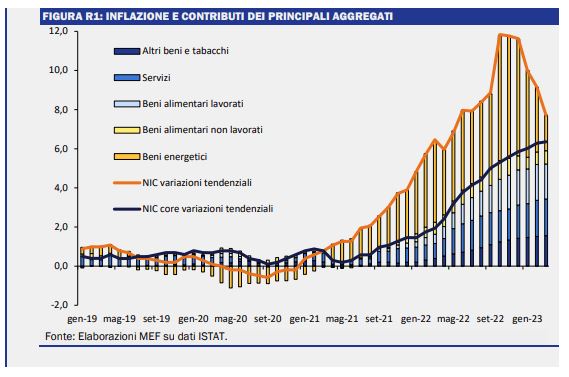

Nel capitolo II “Quadro economico” è presente un focus dedicato alla “Inflazione e dinamica dei prezzi dei beni energetici e alimentari”[1].

In questo approfondimento vengono spiegati i motivi della fiammata inflazionistica che ha caratterizzato il 2022. Lo scorso anno infatti i prezzi al consumo, misurati dall’indice NIC (indice nazionale dei prezzi al consumo per l’intera collettività), sono cresciuti dell’8,1 per cento dall’1,9% del 2021.

Le prime spinte inflazionistiche si sono verificate già nel 2021; i prezzi del gas e dell’elettricità hanno iniziato a crescere rapidamente nella seconda metà dell’anno raggiungendo livelli considerevoli rispetto al recente passato. L’aumento si è accentuato a seguito della guerra in Ucraina dello scorso 24 febbraio 2022, raggiungendo il picco nel corso dei mesi estivi; ciò in relazione ad un’offerta sempre più limitata da parte della Russia e ad una “corsa” alla costituzione delle scorte da parte dei Paesi europei.

Ad agosto 2022 i prezzi del gas e dell’energia hanno abbondantemente superato di dieci volte il loro valore medio del periodo 2015-2019, riflettendosi anche sulle bollette energetiche. L’incremento dei prezzi dei beni energetici della componente regolamentata di luce e gas in media d’anno è stato del 65,6%, triplicato rispetto a quello sperimentato nel 2021.

Il conflitto russo-ucraino e le condizioni climatiche avverse, sperimentate soprattutto durante le torride primavera ed estate, hanno influito anche sul settore dei beni alimentari, per il quale nel 2022 la crescita dei prezzi è stata pari all’8,8%, in netta accelerazione rispetto al 2021 (0,5%). L’aumento tendenziale dei prezzi dei prodotti alimentari freschi ha raggiunto addirittura un valore massimo del 12,9% a ottobre.

L’aumento dei prezzi dell’energia e dei beni alimentari si è diffuso progressivamente anche ai principali settori produttivi dell’economia, che hanno trasferito parte dei maggiori costi sui consumatori. Ne è conseguita una continua crescita, a partire dal maggio 2021, dell’inflazione di fondo, la cui crescita media lo scorso anno è stata pari al 3,8%. Il 2022 si è chiuso con un tasso tendenziale del 5,8% che, secondo l’ultimo dato ISTAT, si è portato al 6,4% nel mese di marzo 2023.

A marzo 2023, quindi, ISTAT ha stimato un tasso d’inflazione al 7,7% e quella già acquisita per l’anno in corso è pari al 5,1%.

Al momento, però, ci sono le premesse perché il processo di rientro dei prezzi delle materie prime energetiche, iniziato a fine 2022 e accentuatosi a marzo 2023, prosegua nei prossimi mesi. Infatti, i prezzi del gas e dell’elettricità di marzo sono risultati inferiori, rispettivamente, del 62,5% e del 54% rispetto a marzo 2022. Le più recenti curve dei prezzi a termine di gas, petrolio ed elettricità risultano pressoché stabili per tutto il 2023, con solo un graduale aumento negli ultimi mesi dell’anno.

In conclusione, nel DEF la previsione di inflazione del risulta in calo nel prossimo triennio. La stima tiene conto dell’allentamento delle pressioni inflazionistiche manifestatosi già nei primi mesi del 2023. Tale andamento è giustificato in larga parte della dinamica decrescente – ormai consolidata – dei prezzi dell’energia, pur se è ancora crescente il contributo di altre componenti, in primis i beni (specialmente gli alimentari) e i servizi.

***

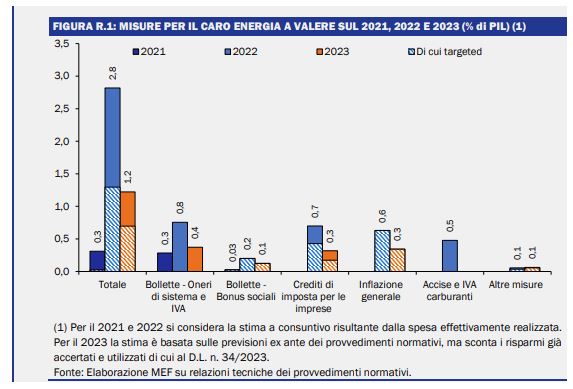

I Governi per affrontare la fiammata inflazionistica hanno adottato una serie di iniziative e di misure al fine di mitigare le conseguenze più impattanti del caro energia, vettore principale dell’inflazione. Il DEF dedica unfocus su “Le recenti iniziative adottate in risposta al caro energia”[2] nel capitolo III “Indebitamento netto e debito pubblico”.

In particolare, le principali misure introdotte dalla legge di bilancio per il 2023 per il primo trimestre del 2023, incluse nel pacchetto energia riguardavano: i) la proroga ed estensione delle misure di contenimento dei costi sulle bollette energetiche per 5,7 miliardi (0,3 per cento del PIL); ii) la proroga del rafforzamento dei bonus sociali per le utenze elettriche e il gas per 2,5 miliardi (0,1% del PIL) con contestuale ampliamento della platea dei beneficiari attraverso l’aumento della soglia ISEE massima per potervi accedere; iii) la proroga dei crediti di imposta per le imprese energivore e non, per 10,2 miliardi (0,5% del PIL), con un rafforzamento delle percentuali di copertura di tali crediti.

Il Governo, però, sta anche adottando una strategia, il phasing-out, di graduale rimozione delle misure eccezionali di contrasto al caro energia, volta a: i) continuare a fornire supporto a famiglie e imprese, in particolare quelle più vulnerabili; ii) superare la natura emergenziale degli interventi e delineare strumenti strutturali efficaci nel contrastare tempestivamente eventuali rialzi eccezionali dei prezzi; iii) rimuovere le misure che generano distorsioni in termini di segnali di prezzo o che sono in contrasto con gli obiettivi di risparmio ed efficientamento energetici; iv) alleggerire la pressione sulla finanza pubblica.

Il cd. Decreto “Bollette”[3] è lo strumento scelto dal Governo per proseguire questa strategia di progressiva riduzione dei sussidi, con efficacia fino al secondo trimestre 2023. In particolare, il decreto ha prorogato le misure relative ai seguenti ambiti:

- Contenimento dei costi delle bollette: per il secondo trimestre del 2023 è previsto l’azzeramento degli oneri di sistema e la riduzione dell’IVA al 5% sulla somministrazione di gas a uso combustione, per teleriscaldamento e per energia termica2 (0,8 miliardi; 0,04% del PIL). Non è invece prorogata la riduzione degli oneri di sistema sull’energia elettrica.

- Bonus sociali per le utenze elettriche e del gas: è prorogato il rafforzamento dei bonus sociali sulle bollette per l’energia elettrica e il gas al secondo trimestre 2023, innalzando la soglia ISEE per l’accesso ai bonus per le famiglie numerose (0,4 miliardi; 0,02% del PIL). Data la loro natura di misura strutturale, molto flessibile e dall’elevato grado di selettività, questi bonus si sono dimostrati uno strumento molto efficiente per sostenere le famiglie più fragili.

- Contributo in somma fissa da erogarsi agli utenti domestici nel quarto trimestre 2023: il decreto introduce un contributo in somma fissa da erogarsi agli utenti domestici nel quarto trimestre 2023 qualora il prezzo del gas superi la soglia di 45 €/MWh (1 miliardo; 0,05% del PIL), per fornire un sostegno nel caso l’andamento dei prezzi registri nuovi rialzi eccezionali. Le modalità applicative, i criteri per l’accesso, e l’ammontare del contributo saranno definite nei prossimi mesi con decreti attuativi del MASE e del MEF, tenendo conto dei consumi medi di gas naturale nelle diverse zone climatiche, al fine di incentivare il risparmio energetico.

Nel complesso, le nuove misure per il phasing-out ammontano a circa 3,6 miliardi di euro.

[1] DEF 2023, Sezione I – Programma di stabilità, pp. 33 – 36.

[2] DEF 2022, Sezione I – Programma di Stabilità, pp. 67 – 71.

[3] D.L. n. 34 del 30 marzo 2023.